12月12日,人力資本社會保證部等5部分發布《關于周全實行小我養老金軌制的告訴》(以下簡稱《告訴》)。《告訴》明白,自12月15日起,將小我養老金軌制從北京、上海、廣州等36個先行城市(地域)推開至全國。餐與加入城鎮職工基礎養老保險或許城鄉居平易近基礎養老保險的休息者,均可以餐與加入小我養老金軌制。稅收優惠政策的實行范圍從36個先行城市(地域)同步擴展到全國。最新數據顯示,我國小我養老金開戶人數衝破7000萬。

《告訴》進一個步驟明白了相干支撐政策,并就投資產物、提早支取、風險治理等題目,作出了一系列調劑。

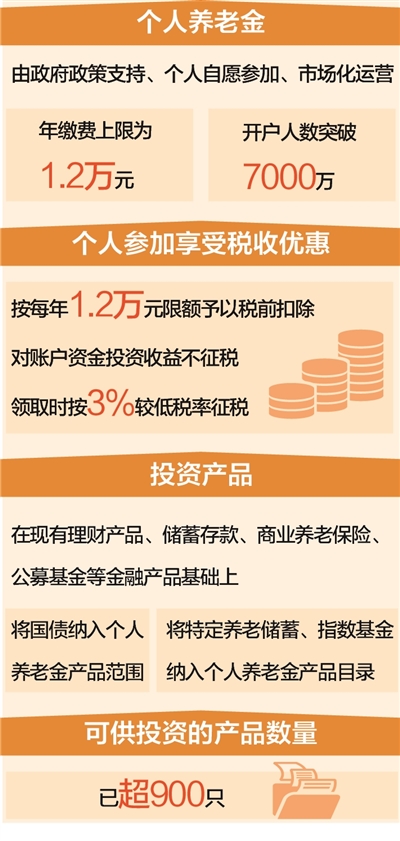

小我養老金由當局政策支撐、小我自愿餐與加入、市場化運營,享用稅收優惠

今朝,我國養老保險系統重要有三年夜支柱。第一支柱為基礎養老保險,包含城鎮職工基礎養老保險和城鄉居平易近基礎養老保險,安身于保基礎。第二支柱為企業年金、個人工作年金,由用人單元及其職工樹立,重要施展彌補感化。第三支柱為小我儲蓄性養老保險和貿易養老保險。

小我養老金是國度關于第三支柱的軌制性設定,為完成小我彌補養老供給軌制保證,由當局政策支撐、小我自愿餐與加入、市場化運營,能享用稅收優惠。

實行小我養老金軌制的目標,是經由過程政策領導,激勵具有前提的職員在年青時停止養老儲蓄,并經由過程市場化運營的方法完成積聚資金的保值增值,在基礎養老保險和企業、個人工作年金的基本上再增添一份積聚,為老年生涯再添一份保證。

餐與加入小我養老金,餐與加入人需求開立小我養老金賬戶和小我養老金資金賬戶,年繳費下限為1.2萬元。餐與加入人可以在貿易銀行網點或銀行APP上,一并開立小我養老金賬戶及小我養老金資金賬戶。賬戶開立并停止繳存后,餐與加入人即可依據本身偏好,自立選購養老金融產物獲取收益,貿易銀行可供給投資提出。

大眾介入小我養老金軌制享用稅收優惠。對繳費者按每年1.2萬元的限額予以稅前扣除,對賬戶資金的投資收益不征稅,支付時按3%較低稅率征稅。

“舉例來說,一個投資者往年應徵稅所得額為20萬元。假如他繳存了1.2萬元進進小我養老金賬戶,那么依照1.2萬元的限額予以稅前扣除,乘以20%的稅率,他昔時可節儉個稅2400元。”北京國度管帳學院副院長李旭紅說。

李旭紅說,投資者支付小我養老金時,零丁依照3%的稅率盤算交納小我所得稅,不并進綜合所得。這一稅率絕對較低,且無論小我養老金的數額幾多,都按此稅率計稅。例如,投資者支付1萬元,個稅即為300元。

可供投資的產物多少數字已跨越900只

小我養老金經由過程購置相干金融產物獲取收益。是以投資產物的品類能否豐盛、可否有較多收益穩健的產物,直接關系到軌制吸引力。

記者從國度社會保險公共辦事平臺得悉:截至12月12日,小我養老金產物已包含26款理財類產物、466款儲蓄類產物、165款保險類產物和200款公募基金產物。

《告訴》規則,在現有理財富品、儲蓄存款、貿易養老保險和公募基金產物基本上,將國債、特定養老儲蓄、指數基金歸入小我養老金產物范圍。

依據《告訴》請求,中國證監會實時優化產物供應,已將首批85只權益類包養平臺推舉指數基金歸入小我養老金投資產物目次。這意味著小我養老金可供投資的產物多少數字已跨越900只。

首批權益類指數基金中,跟蹤各類寬基指數的產物78只,跟蹤盈利指數的產物7只,包含滬深300指數、中證A500包養指數、創業板指數等通俗指數基金、指數加強基金、ETF聯接基金。這些產物異樣實行費率優惠,讓利投資者。

中國郵政儲蓄銀行研討員婁飛鵬剖析,此次《告訴》將國債、特定養老儲蓄、指數基金歸入小我養老金產物范圍,有助于更好知足投資包養者的投資需求。跟著小我養老金產物品種不竭豐盛、多少數字不竭增添,在小我養老金投資中做好產物選擇顯得加倍主要。

“小我養老金中的儲蓄類產物、國債產物較為穩健,預期收益絕對較低,合適具有‘保本’需求的投資者。理財類產物預期收益和風險絕對均衡,動搖較陡峭,合適尋求必定投資收益的投資者。基金類產物風險程度絕對較高,預期收益也較高,合適于風險偏好較高、有必定投資經歷的投資者。保險類產物在供給必定預期收益的同時,還具有風險保證感化。”婁飛鵬說。

招聯首席研討員董希淼提出,對具有投資理財常識和經歷、尋求較高收益,同時有必定風險蒙受才能的投資者來說,可側重斟酌設置裝備擺設養老目的基金和養老理財等產物。“斟酌到基金產物收益在短期內能夠呈現必定動搖,因此更提出投資者持久持有。”董希淼說。

此外,特定養老儲蓄受存款保險維護,國債由國度信譽支持,長短常穩健的選擇。一些保險產物design了保底利率。這些加倍合適風險偏好較低、盼望“保本”的投資者。指數基金具有風險疏散、通明度高級特色,有利于完成養老資產持久增值。

“總的看,這幾類產物均具有運營穩健、持久增值的特征。花費者既要聯合本身風險偏好、理財常識停止產物設置裝備擺設,同時也要斟酌本身的年紀情形。”董希淼說,普通來說,間隔退休時光比擬近的投資者,提出選擇更穩健的產物,防止一些風險絕對較高的產物呈現短期吃虧的情形;而對年青花費者來說,可以斟酌設置裝備擺設更多的基金、理財富品。

增添提早支付情況,方法也加倍機動

有了豐盛的產物,還需簡化流程。《告訴》請求貿易銀行進步辦事的方便化程度,撤消了線上購置貿易養老保險產物的“灌音錄像”請求。

“這將便于餐與加入人‘一站式’購置小我養老金產物,有助于進步老蒼生投資的積極性。”中國國民年夜學傳授董克用說,顛末兩年先行實行,小我養老金軌制已吸引了7000多萬人餐與加入。若何留住客戶、吸引資金,需求金融機構更多施展專門研究程度,想措施輔助大師下降投資難度、穩固產物收益。

《告訴》還增添了提早支付情況,除到達支付基礎養老金年紀、完整損失休息才能、出國(境)假寓等支付前提外,餐與加入人患嚴重疾病、支付掉業保險金到達必定前提或許正在支付最低生涯保證金的,也可以請求提早支付小我養老金。支付方法也將加倍機動。餐與加入人可以選擇按月、分次或許一次性支付小我養老金,并可停止變革。

餐與加入人到達支付前提,可以經由過程各級社會保險經辦機構、全國同一線上辦事進口和貿易銀行等道路提出請求并經核實后,由貿易銀即將小我養老金發放至自己社保卡銀行賬戶。